Vermögenssteueruhr

1.234.567.890,00 €

Durch die Linke Vermögensteuer steigen die Einnahmen der Länder um ca. 100 Mrd. Euro jährlich - und das schon unter Berücksichtigung von Verhaltensreaktionen. Auch wenn die Vermögen in Deutschland sehr unterschiedlich je nach Bundesland verteilt sind, werden die Unterschiede durch den Länderfinanzausgleich stark angeglichen. Die Kommunen erhalten übrigens auch ca. 20% der Vermögensteuereinnahmen automatisch von den Ländern. In den beiden nachfolgenden Karten ist das Aufkommen und das Aufkommen pro Kopf der einzelnen Bundesländer dargestellt.

Nach Bundesländer

in Mrd. EUREuro je Einwohner

Vermögensverteilung

Die reichsten 10% besitzen knapp 70% des deutschen Gesamtvermögens.

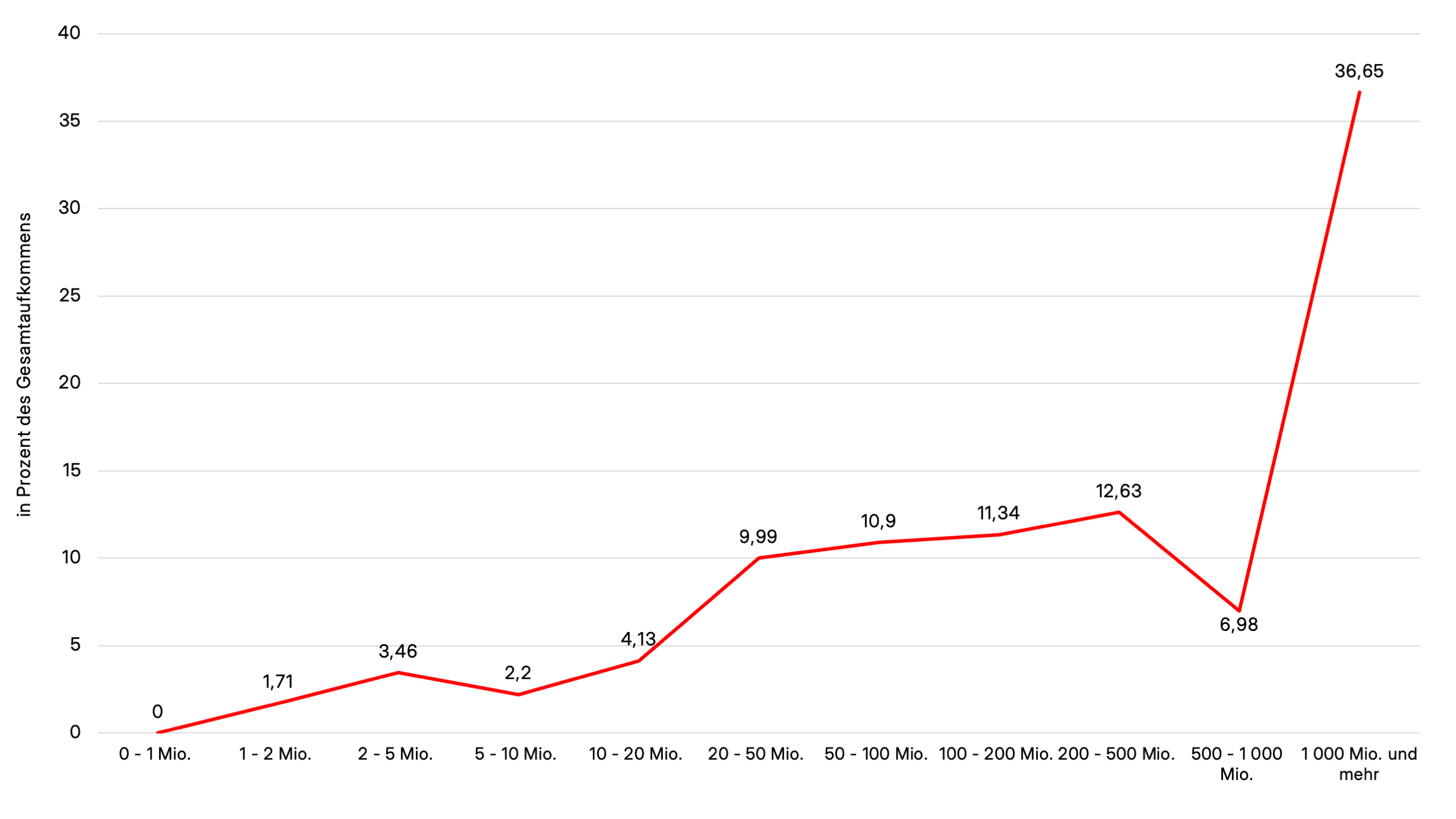

Verteilung des Steueraufkommens

Nach Vermögensklassen

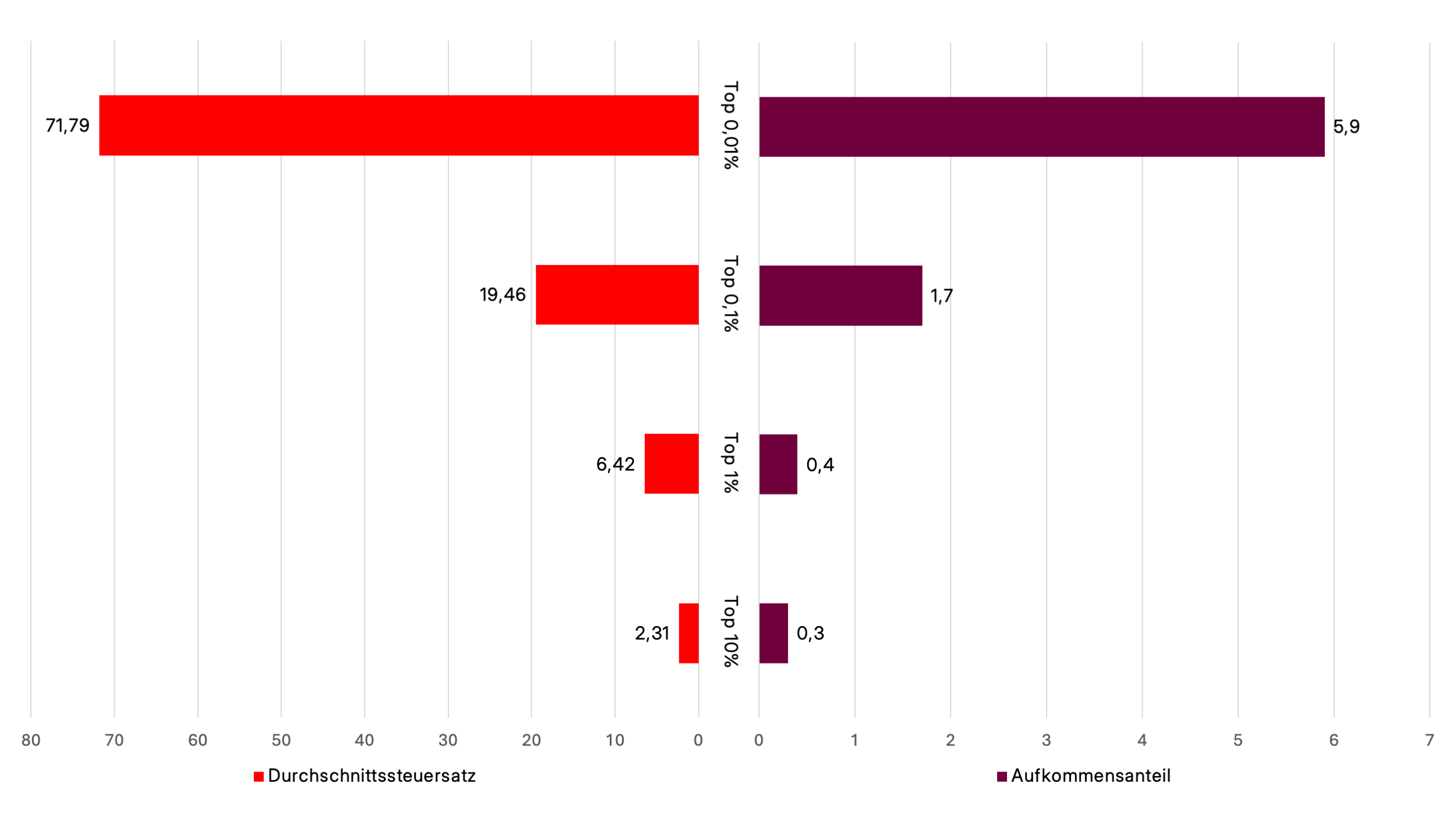

Steuerlast / Durchschnnittsteuersatz

Nach Vermögensperzentil

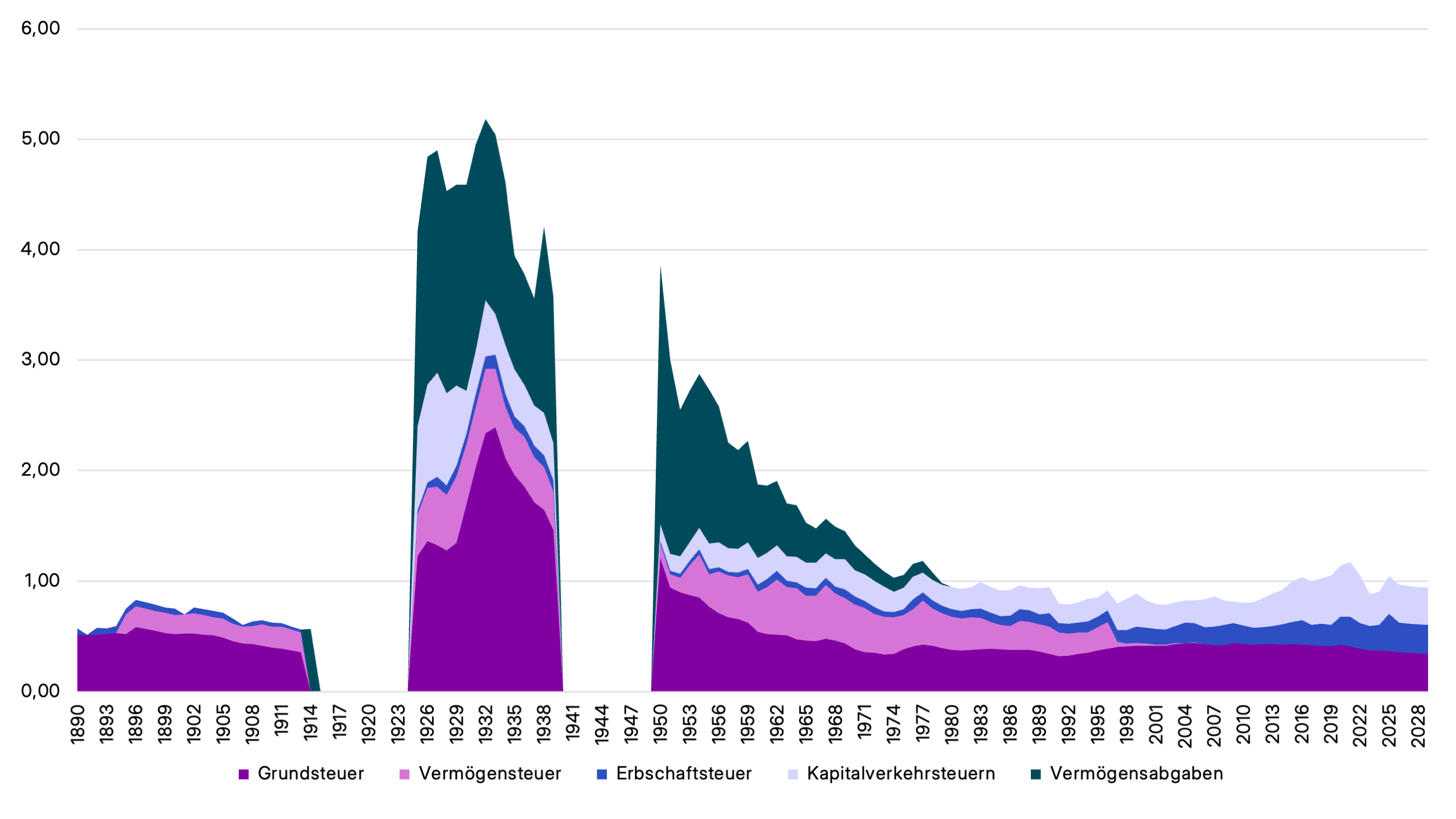

Aufkommen vermögensbezogener Steuern in Deutschland 1890-2026

In Prozent des Bruttoinlandsprodukts (BIP)

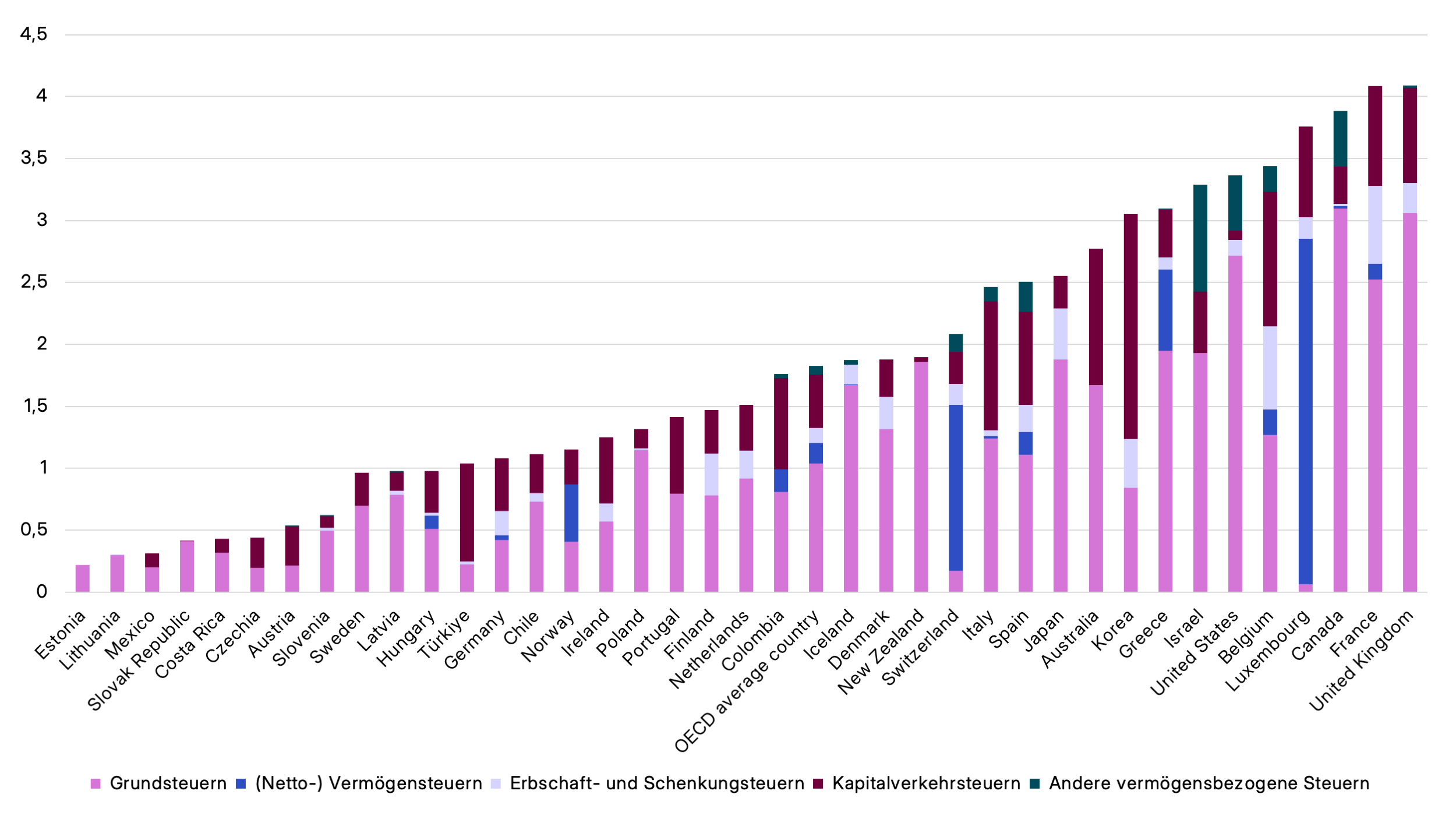

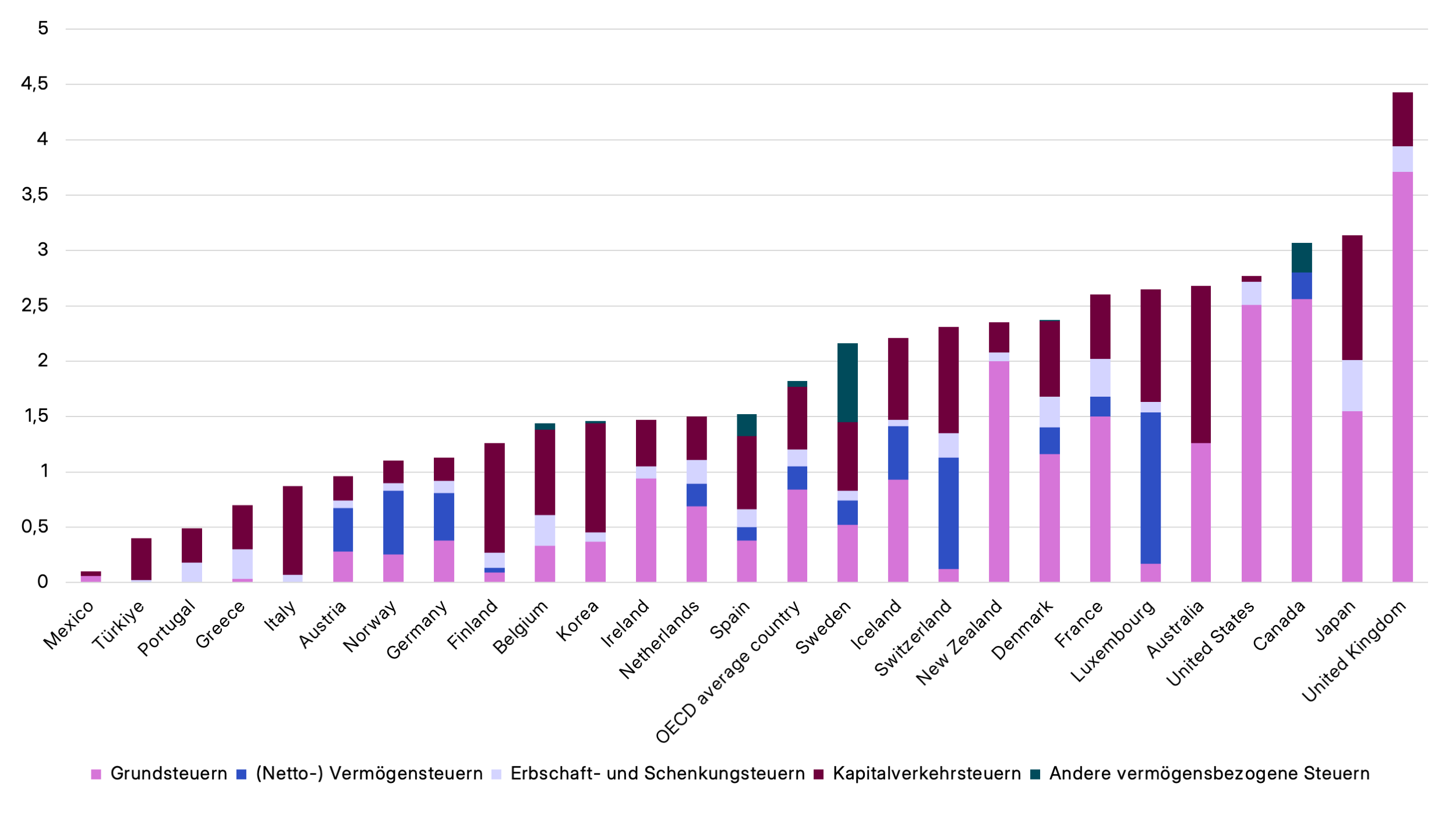

Aufkommen vermögensbezogener Steuern in den OECD-Ländern 2020-2022

In Prozent des Bruttoinlandsprodukts (BIP)

Aufkommen vermögensbezogener Steuern in den OECD-Ländern 1987-1989

In Prozent des Bruttoinlandsprodukts (BIP)

Heidi Reichinnek

Fraktionsvorsitzende

„Die Wiedereinführung der Vermögenssteuer ist vor allem aus zwei Gründen überfällig: Sie verschafft zum einen den Ländern und Kommunen dringend benötigte Einnahmen, die insbesondere für Investitionen im Bildungsbereich und in der Infrastruktur gebraucht werden. Zum anderen hilft sie dabei das immer stärkere Auseinanderdriften zwischen Arm und Reich in diesem Land zu stoppen. Fakt ist: Während ein kleiner Teil unvorstellbaren Reichtum und damit auch Einflussmöglichkeiten anhäuft, wissen immer mehr Menschen nicht mehr wie sie über die Runden kommen sollen. Diese Entwicklung birgt enorme Sprengkraft für den Zusammenhalt in der Gesellschaft. Ein Großteil der Menschen sieht diese Gefahr und unterstützt die Einführung einer Vermögenssteuer – ganz im Gegensatz zur Mehrheit im Parlament. Wir hoffen mit der Studie einen Beitrag zu leisten, die Diskussion anzuregen und vor allem auch zu versachlichen.“

Sören Pellmann

Fraktions Co-Vorsitzender

„Die Studie dokumentiert die extreme Vermögensungleichheit in Deutschland. Es ist klar und unverblümt, die Ungleichverteilung von Vermögen und die Konzentration wirtschaftlicher Macht in so wenigen Händen untergräbt die Demokratie, steigert die Kriegsgefahr und betreibt Raubbau an der Erde. Die Linke fordert daher energische Gegenmaßnahmen. Die Wiedereinsetzung der Vermögenssteuer und die Erhöhung der Kapitalertragsteuer wären erste Schritte, letztendlich stellt die Linke die Eigentumsfrage.“

Christian Görke

Finanzpolitischer Sprecher

„Die Vermögensteuer wird häufig mit fadenscheinigen Argumenten kritisiert: Die Vermögensteuer sei verfassungswidrig, eine Vermögensbewertung sei nicht möglich, Unternehmen und Vermögende verließen Deutschland. Mein persönliches Highlight der Argumente war, dass die Erhebungs- und Verwaltungskosten so hoch wären, dass sie den Steuerertrag nahezu aufzerren würden. Die Studie zeigt hingegen auf, dass diese Gegenargumente nicht gegen eine - gut gemachte - Vermögensteuer sprechen: Die Vermögensteuer steht im Grundgesetz, die Vermögensbewertung kann wie bei der Erbschaftsteuer erfolgen, Verhaltensreaktionen Vermögender lassen sich durch einen verbesserten Steuervollzug und eine konsequente Wegzugsbesteuerung deutlich minimieren. Übrigens liegen die Erhebungskosten bei gerade mal bei 4,6 Prozent der Steuereinnahmen. Was es jetzt nur noch braucht, ist der politische Wille im Bundestag und Bundesrat, die Vermögensteuer wieder zu erheben!“5 Gründe für eine Vermögenssteuer

5 Gegenargumente, die nicht stichhaltig sind

Was genau fordern wir und warum

Wir fordern dabei einen bestimmten Steuertarif, s. oben (besteuert werden soll das Nettovermögen (= Vermögen abzgl. Schulden) ab 1 Mio. Euro, für Betriebsvermögen gilt ein zusätzlicher Freibetrag von 5 Mio Euro. Der Steuersatz steigt linear von 1% bis auf 5% ab 50 Mio. Euro an und springt dann ab 1 Mrd. Euro auf 12%.) aus den folgenden Gründen:

Nur die oberen 2%

Zunächst sehen wir einen hohen Freibetrag von 1 Mio. Euro Nettovermögen vor, um wirklich nur die reichsten 2% der Bevölkerung zu belasten.

5 Mio. € Betriebsvermögen als Freibetrag

Zusätzlich sehen wir, um Unternehmen nicht zu stark zu belasten, einen zusätzlichen Freibetrag von 5 Mio. Euro für Betriebsvermögen vor. Hier kann man auch über die Möglichkeit der Zahlung der Steuer in Vermögensanteilen nachdenken.

Eingangssteuersatz

Der Eingangssteuersatz liegt bei moderaten 1-5%, da bei kleinen Vermögen die Vermögensteuer nur die Einkommensteuer komplettieren soll. Dieser Steuersatz liegt damit unter typischen Vermögensrenditen von 6%, die auch in der Studie angenommen wird. Für die reichsten Deutschen Schwarz und Kühne lag das Vermögenswachstum aber in den letzten 25 Jahren bei über 10% (https://collections.fes.de/publikationen/ident/fes/22379). Insgesamt gibt es dazu aber keine verlässlichen Zahlen in der Breite.

Spitzensteuersatz

Der Spitzensteuersatz auf Milliardenvermögen liegt hingegen bei 12% und soll somit auch explizit in die Substanz eingreifen und Milliardenvermögen reduzieren. Es soll keine Milliardäre mehr geben! Damit knüpfen wir auch an eine jüngere Debatte zum Limitarismus an (Limitarianism: The Case Against Extreme Wealth, Robeyns 2024).

Gleichheit

Die Linke Vermögensteuer besteht somit aus zwei Steuern in einer: niedrige Steuersätze unten als “Ergänzungssteuer” zur Einkommensteuer (jetzige Einkommensteuer regressiv an der Spitze), hohe Steuersätze oben zur Reduzierung der Ungleichheit (Substanzbesteuerung).

Juristische Personen

werden (entgegen der historischen Vermögensteuer) nicht besteuert, stattdessen werden alle Unternehmen, Stiftungen usw. natürlichen Personen zugerechnet. Damit belasten wir Unternehmen nicht zusätzlich und schaffen keine Anreize für Steueroptimierung.

Alle Vermögenswerte

(Immobilien-, Unternehmens- und Finanzvermögen sowie Luxusgüter, abzüglich der Verbindlichkeiten) sollen zum Verkehrswert bewertet werden, wie bei der Erbschaftsteuer. Das ist gerecht und behandelt alle gleich.